Facture électronique

La facturation électronique deviendra obligatoire pour toutes les entreprises françaises.

La date du 1er juillet 2024 constituait initialement la première échéance de mise en œuvre de la facturation électronique.

Cette échéance a été repoussée à septembre 2026, date à laquelle l'utilisation de la facturation électronique deviendra obligatoire en France.

Les exigences et le cahier des charges technique du projet ont d’ores et déjà été définies dans les spécifications externes publiées par la DGFiP et les administrations impliquées dans le projet.

La prise en considération des différents formats du « socle minimal » définis par l’administration fiscale, l'interopérabilité avec les Plateformes Agréées (PDP), La connectivité avec l’annuaire centralisé ou le concentrateur de données (PPF), l'adaptation ainsi que le respect des obligations d'e-Reporting constituent de véritables défis pour les entreprises.

EDICOM dispose des solutions et capacités technologiques nécessaires afin d’accompagner les entreprises utilisant notre plateforme à se conformer à ces futures obligations.

Facture Electronique Obligatoire

L’obligation de facturation électronique B2B était initialement prévue le 1er juillet 2024, conformément à l'ordonnance n° 221-1190.

La mise en œuvre des obligations e-Invoicing/e-Reporting a finalement été reportée à septembre 2026.

EDICOM recommande à ses clients d'anticiper les préparatifs et les développements liés à ces nouvelles obligations. Il est fortement conseillé d’analyser les évolutions et les changements opérationnels nécessaires en amont du projet.

Nous recommandons aux entreprises, en particulier aux grandes entreprises et entreprises de taille intermédiaires, d'anticiper les développements internes liés à ces nouvelles obligations et de planifier les phases préparatoires du projet.

Le nouveau système intégrera les flux de facturation électronique échangés entre entreprises et la transmission électronique des données de transaction aux autorités (e-Reporting).

La facturation électronique et l'e-Reporting seront gérés au travers des Plateformes Agréées (PDP).

EDICOM a reçu, de la part de la DGFiP, la confirmation officielle de son immatriculation provisoire en tant que Plateforme Agréée (PDP)

Les phases de la facture électronique

La mise en œuvre du projet facturation électronique en France se décline en 3 phases

Projet pilote

Les entreprises qui le souhaitent peuvent participer au projet pilote en soumettant leur candidature à la DGFiP. Les entreprises volontaires peuvent participer au projet pilote tout en étant accompagnées par une Plateforme Agréée tel qu'EDICOM.

Émission de factures électroniques pour les grandes entreprises et entreprises de taille intermédiaires

Les grandes entreprises et entreprises de taille intermédiaire seront les premières à devoir émettre des factures électroniques, ainsi que l’e-Reporting complémentaire. Il est important de noter que toutes les entreprises, y compris les plus petites, devront être en mesure de recevoir des factures électroniques au travers de Plateformes Agréées lors de cette première phase (septembre 2026). Même si les petites entreprises ne seront concernées par l’obligation d’émission de factures électroniques que dans une seconde phase, elles auront cependant l’opportunité de mettre en place des systèmes conformes des facturation électronique, que ce soit en émission ou en réception.

PME et TPE

Au sein de cette dernière phase, les PME et TPE seront également impactées par l’obligation d'émission de factures électroniques et d’e-Reporting complémentaire. L’ensemble des entreprises françaises aura alors adopté le nouveau système e-Invoicing/e-Reporting.

Obligation de Facturation Électronique 2026

Selon l'ordonnance n° 221-1190, la première échéance de mise en œuvre de l’obligation de facturation électronique était prévue pour le 1er juillet 2024.

Un amendement a été publié en octobre 2023 afin de modifier le calendrier initial.

Les grandes et moyennes entreprises seront donc soumises à l’obligation d’émission des factures électroniques et d’e-Reporting en septembre 2026.

Pour les petites et micro entreprises, l’échéance est repoussée à septembre 2027.

EDICOM conseille aux entreprises d'anticiper les évolutions à venir et de faire appel à un prestataire spécialisé afin de se préparer à ces nouvelles exigences.

L’ensemble des spécifications techniques ont déjà été définies et confirmées. Les exigences techniques relatives aux formats d’échange ainsi qu’à la connectivité entre les plateformes agréées et le PPF resteront inchangées.

Par ailleurs, le système de facturation électronique et d’e-Reporting prévoit une grande variété de cas d’échange spécifiques. Les entreprises peuvent rencontrer des difficultés dans la gestion de ces cas d’usages, qu'il convient d’identifier et d'analyser le plus tôt possible.

Livre Blanc sur la Facturation Électronique

Découvrez en détail les caractéristiques du système français de facturation électronique et d'e-reporting grâce à notre Livre Blanc.

En téléchargeant le Livre Blanc, nous enregistrerons vos cordonnées afin de vous tenir informé des dernières mises à jour du projet de facturation électronique en France.

Plateforme de facturation électronique

Solutions de facturation électronique pour la France (et le reste du monde...)

EDICOM est l'une des principales entreprises internationales spécialisées en facturation électronique.

Notre entreprise est une organisation européenne maîtrisant les technologies liées à la dématérialisation et à la facturation électronique depuis 1995. Nous avons activement participé à la conception et la mise en œuvre de systèmes de facturation électronique dans les secteurs

B2B et B2G en France et dans différents pays tels que l'Espagne, le Mexique, l'Italie, le Panama, l'Arabie et Singapour.

Cette expérience, associée à notre expertise en intégration de données et à notre rôle de tiers de confiance dans le cadre de la réglementation eIDAS, fait d’EDICOM un partenaire de premier choix pour assurer la mise en œuvre de votre solution de facturation électronique en France.

Plateforme Agréée (PDP) – Facturation électronique

La facturation électronique par l'intermédiaire d'une Plateforme Agréée (PDP) à travers de laquelle les entreprises françaises pourront déléguer la gestion de leur facturation électronique.

Solution e-Reporting

Système de déclaration électronique auprès de l'administration fiscale, complémentaire à la facture électronique, permettant de déclarer les transactions réalisées par les entreprises auprès de clients particuliers, ainsi que les échanges de factures avec les entreprises internationales.

Infrastructure Certifiée

Toutes nos solutions sont développées à partir de certifications nationales et internationales comme l’ISO 27001, l’ISO 20000, l’ISAE 3402 ou encore de la qualification GS1 relative à la facturation électronique EDI (selon l’article 289 VII-3 du CGI).

Disponibilité totale 24x7x365

Avec son Service Level Agreement (SLA), EDICOM s’engage auprès de tous ses clients en leur garantissant une disponibilité totale et ininterrompue du service.

Archivage électronique à valeur probante

Nous offrons un niveau optimal de sécurité pour l’archivage des documents au sein de notre système d’archivage électronique légal s’appuyant sur des services de confiance qualifiés selon le règlement européen eIDAS qui permet à EDICOM d’offrir un module d’archivage à valeur probante, s’appuyant sur les meilleures pratiques en la matière.

Plateforme globale multistandard

EDICOM offre une solution de facturation électronique multistandards et multiprotocoles. Nous savons travailler avec tout type de standards (EDIFACT, XML, UBL, PDF, etc), ce qui nous permet de mettre en place des projets de facturation électronique à l‘échelle internationale.

En France, nous fournissons des services à des sociétés de renom

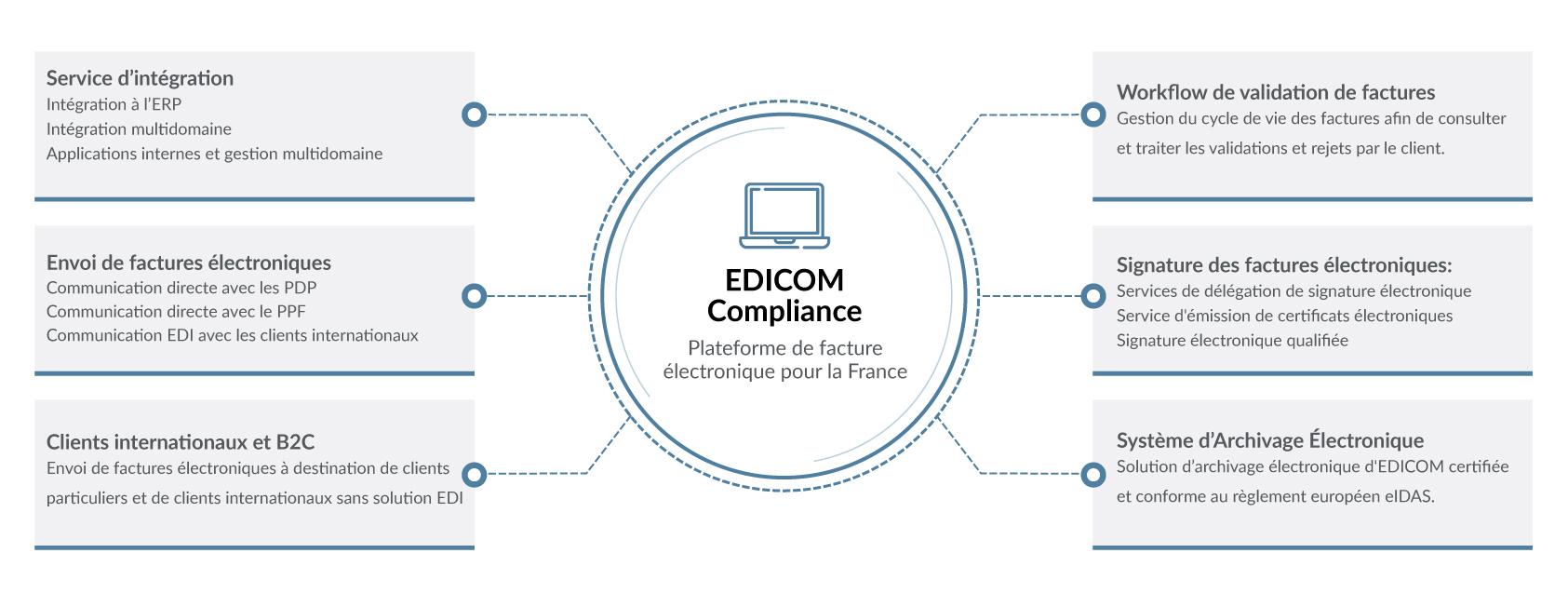

Service d'émission de factures électroniques

Les fonctionnalités d'émission de factures électroniques incluses au sein de la plateforme EDICOM permettent la création des formats requis par le projet français de facturation électronique, à partir des données issues de votre ERP.

Notre plateforme de facturation électronique s’intègre à vos systèmes de gestion par le biais de multiples protocoles de communication.

EDICOM récupère les données, les transforme dans les formats requis par vos clients et la DGFiP, valide les informations techniques, fiscales et commerciales requises dans chaque cas, et les communique en temps voulu.

Il s'agit d'une solution complète qui vous décharge de toute la complexité des processus relatifs à l'émission de factures électroniques.

Intégration à l’ERP

La plateforme de facturation électronique EDICOM s'intègre avec n'importe quel ERP (SAP, MICROSOFT DYNAMICS, SAGE, ORACLE, etc.) pour extraire les données nécessaires à la création de la facture électronique.

Applications internes et gestion multi-domaines

La plateforme de facturation électronique EDICOM vous offre la possibilité de concevoir des modèles d'intégration personnalisés pour toutes vos applications internes, vous permettant ainsi de consolider et contrôler tous vos processus de facturation électronique

Transformation des données

Nous transformons les données dans le standard requis par votre client (EDIFACT, UBL, XML). Nous émettons le document dans le format requis par la DGFiP pour sa déclaration ou sa remise directe au Portail Public de Facturation, conformément aux exigences définies par la DGFiP et l'AIFE.

Signature des factures électroniques

Notre plateforme de facturation électronique intègre les services de délégation de signature électronique d’EDICOM, en tant que Prestataire de Services de Confiance Qualifié. Il s'agit d'un service de confiance certifié eIDAS par la Commission européenne, qui garantit l'intégrité et l'authenticité de toutes les factures à travers l’utilisation de la signature électronique.

Envoi de factures électroniques

La Plateforme de Facturation Électronique EDICOM dispose des services de communication permettant l'acheminement des factures par les canaux requis :

- Communication directe avec les PDP (Plateforme Dématérialisation Partenaire) pour l'échange de factures multi formats, y compris les formats du socle minimal (Factur-X, UBL ou CII).

- Transmission directe des informations de facturation auprès du concentrateur de données/PPF.

Workflow Factures émises

Nous mettons en place des outils spécifiques pour gérer le flux d’émission de factures, en intégrant le statut de chaque facture pour en faciliter la gestion.

- Gestion des validations techniques requises par le projet de facturation électronique français.

- Gestion des approbations pour gérer l'acceptation ou le rejet des factures par le client.

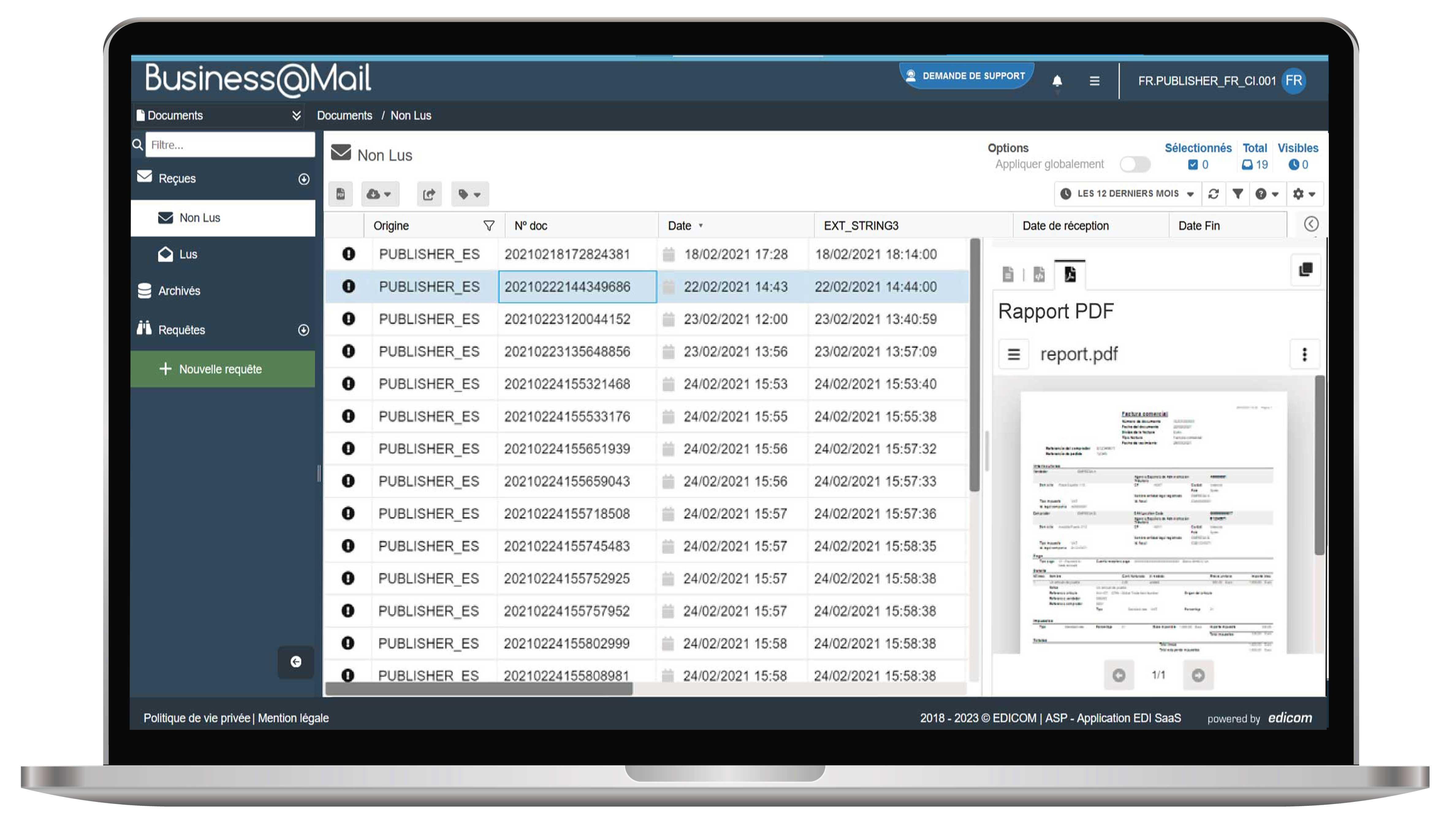

Emission de factures électroniques à des clients internationaux sans solution EDI

Avec la Plateforme de Facturation Électronique EDICOM, vous pouvez automatiser l'envoi de l’intégralité de vos factures clients, y compris les factures à destination des entreprises internationales, qui ne recevront pas de factures électroniques par le biais d'une PDP.

Pour cela, vous pouvez acquérir la solution Business@Mail. Cette solution met à disposition un portail web à travers duquel seront publiées, toutes les factures émises depuis votre ERP et adressées à des clients internationaux ne disposant pas de solution EDI.

Vos factures seront émises comme habituellement. La plateforme de facturation électronique EDICOM prendra toutes les mesures requises par la DGFiP pour traiter vos factures conformément au

système de facturation électronique et d’e-Reporting français.

En parallèle, nous mettons à disposition les factures sur le portail et nous informons votre client qu'il dispose de nouvelles factures dans son espace privé Business@Mail. Votre client peut donc consulter ses factures, télécharger les documents dans leur format original ou bien dans le format PDF.

La solution vous permet de contrôler le statut de chaque facture envoyée, grâce à un système d’accusés de réception géré depuis l’interface utilisateur. Ce système vous informera des différentes actions réalisées par vos clients sur les factures envoyées (consultation, téléchargement, etc.), vous conférant ainsi une traçabilité optimale pour vos activités de recouvrement.

Vous souhaitez plus d'informations concernant nos solutions de facturation électronique ?

Laissez-nous vos coordonnées et un conseiller commercial vous contactera pour évaluer votre projet.

FAQ sur la Facturation Électronique

Quelles entreprises seront concernées par la facturation électronique ?

Toutes les entreprises assujetties à la TVA et établies en France.

Un PDF signé peut-il être considéré comme une facture électronique ?

Avec la nouvelle réglementation relative à la facturation électronique, une facture PDF signée électroniquement ne sera plus considérée comme une facture légale.

Il sera cependant possible d’utiliser le format Factur-X. Ce format mixte est composé d’un PDF accompagné d'un fichier XML facilitant la lecture et l'intégration des données minimales de la facture. Une facture électronique au format Factur-X ne peut donc pas être considérée comme équivalente à la facture PDF avec signature électronique telle qu’admise en France jusqu’alors.

Quelles entreprises seront concernées par la facturation électronique ?

Toutes les entreprises assujetties à la TVA.

Quand la facturation électronique deviendra-t-elle obligatoire?

L'obligation de réception des factures électroniques entrera en vigueur pour toutes les entreprises à partir de la phase 2 du projet.

Durant la première phase de mise en œuvre, les grandes et moyennes entreprises devront émettre des factures électroniques via le nouveau système. Toutes les entreprises, quelle que soit leur taille, devront alors être prêtes à recevoir les factures envoyées par les grandes et moyennes entreprises.

Les phases suivantes du projet intègrent les autres catégories d’entreprises de manière progressive, jusqu'à ce que toutes les entreprises françaises aient été embarquées au sein du nouveau système.

La phase 2 du projet de facturation électronique a finalement été reportée à septembre 2026 (émission par les grandes et moyennes entreprises).

Comment sont classées les tailles d'entreprises ?

La taille de l’entreprise est appréciée selon les critères définis à l’article 51 de la loi n°2008-776 du 4 août 2008 de modernisation de l’économie.

Sociétés intermédiaires ou entreprises de taille intermédiaire (ETI) : entreprises dont l’effectif est inférieur à 5000 personnes et dont le chiffre d'affaires annuel n'excède pas 1,5 milliard d'euros ou dont le total de bilan n'excède pas 2 milliards d'euros.

PME et TPE : entreprises dont l’effectif est inférieur à 250 personnes et dont le chiffre d’affaires annuel n'excède pas 50 millions d'euros ou dont le total de bilan n'excède pas 43 millions d'euros.

Grandes entreprises : Entreprise ayant au moins 5 000 salariés ou ayant plus de 1,5 milliard d'euros de chiffre d'affaires et plus de 2 milliards d'euros de total de bilan.

Quelles sont les opérations concernées par la facturation électronique ?

La facturation électronique concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA.

Les entreprises établies dans les COM doivent facturer électroniquement ?

Non, les opérateurs établis dans les territoires de Guyane, Mayotte, Saint-Pierre et Miquelon, Saint-Barthélemy, Saint-Martin, Nouvelle-Calédonie, Polynésie française, Wallis-et-Futuna et les Terres australes et antarctique françaises n’entrent pas dans le champ de la facturation électronique, la TVA n’y étant pas applicable et les opérateurs qui y sont situés n’ayant pas la qualité d’assujetti. Cependant, nous vous recommandons de consulter votre conseiller fiscal pour ces thématiques.

Quelle est la différence entre l'e-Reporting et la facturation électronique ?

Toutes les entreprises traitant des factures B2B à l’échelle internationales et/ou des transactions B2C.

Le recours à une Plateforme Agréée (PDP) est-il obligatoire ?

Oui, depuis le 15 octobre 2024, il est indiqué que les entreprises doivent obligatoirement choisir une plateforme agréée pour l’émission et la réception de ses factures ainsi que pour la transmission de ses données de e-Reporting.

Les factures pdf seront-elles considérées comme facture électronique ?

Non. Dans le champ de l’ordonnance n°2021-1190 du 15 septembre 2021, une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire.

L'obligation d'émission de factures électroniques concerne toutes les factures ?

L'obligation d'émission de factures électroniques concerne toutes l’ensemble des factures B2B. Les factures et transactions B2C seront quant à elles déclarées via le e-Reporting.

J'ai encore des doutes. Comment puis-je les résoudre ?

Remplissez ce formulaire pour être contacté par un expert EDICOM. Nous participons activement aux groupes de travail pour le développement de la facturation électronique en France et à l'étranger. Nous ne manquons pas de répondre aux questions que vous vous posez encore.

Nous administrons entièrement votre Plateforme de Facturation Électronique

La gestion quotidienne d'une plateforme de facturation électronique peut représenter une charge de travail importante, en fonction du volume et de la complexité de la solution.

Gestion des erreurs, configuration de nouveaux clients, tests, suivi du statut des factures...

Le suivi nécessaire pour maintenir votre solution opérationnelle peut s’avérer chronophage. C'est pourquoi, chez EDICOM, nous proposons une modalité « Managed Services », afin que votre plateforme soit gérée au quotidien par des techniciens spécialisés, qui prendront en charge la réalisation de chacune de ces tâches à votre place.

Nous supervisons, administrons votre solution de facturation électronique pour vous et assurons la résolution de tout incident afin que votre entreprise puisse opérer de manière ininterrompue.

Ainsi, vous pouvez vous concentrer pleinement sur des activités stratégiques et génératrices de valeur ajoutée pour votre organisation.

Réception de la facture électronique des fournisseurs

Facturation électronique en France.

S’adapter à cette nouvelle réforme qui touchera toutes les entreprises du pays implique de consacrer des ressources économiques, techniques et humaines non négligeables.Ce qui pourrait constituer un inconvénient est en réalité une grande opportunité pour les entreprises.

L’intégralité des entreprises opérant en France auront pour obligation d’émettre des factures électroniques. Par conséquent, toutes ces entreprises recevront également des factures électroniques.

Savez-vous quelles économies pourrait réaliser votre entreprise en dématérialisant et en intégrant l’ensemble des factures qu'elle reçoit et qu’elle émet ?

Avez-vous évalué le niveau d'automatisation, la réduction des erreurs et les gains de productivité que vous pourriez réaliser si, en plus d'automatiser l'émission des factures, vous intégriez toutes les factures reçues dans votre système de gestion ?

Intégration des factures entrantes

Intégration des factures entrantes

La Plateforme de Facturation Électronique d’EDICOM peut recevoir l’ensemble de vos factures fournisseurs.

Si vous passez par les services d’EDICOM en tant que Plateforme Agréée (PDP), nous pourrons traiter toutes les factures reçues de la part d'autres PDP. Nous effectuerons ensuite tous les contrôles nécessaires pour transformer et intégrer les factures électroniques dans votre système de gestion.

Si vous travaillez avec des fournisseurs internationaux émettant des factures EDI, nous pourrons mettre en place les canaux de communication adaptés. Nous implémenterons également les systèmes de transformation de données appropriés afin de convertir les documents reçus en données structurées. Ces processus permettent ainsi un traitement direct de l’information et une intégration au sein de votre système de comptabilité.

Workflow d’approbation des factures reçues

Workflow d’approbation des factures reçues

Toutes les factures reçues peuvent faire l'objet d'un processus d'approbation préalable avant d'être intégrées dans votre système de gestion.

Les factures qui, après la validation automatique de la plateforme, passent le processus d'approbation interne défini par votre organisation, seront ensuite traitées par EDICOM afin de les transformer dans le format de données attendu pour intégration dans votre outil de comptabilité fournisseurs.

Système d’archivage électronique

EDICOMLta (EDICOM Long Term Archiving) est la solution d’archivage électronique d'EDICOM conforme au règlement européen eIDAS.

La solution utilise différents mécanismes de confiance et de conservation afin de garantir l’intégrité et l’authenticité de vos documents durant toute leur période d’archivage.

Dans le cas des factures, EDICOMLta renforce considérablement les conditions de sécurité de l'ensemble du processus. En effet, outre les garanties intrinsèques fournies par le système français pour assurer l'intégrité et l'authenticité des documents, les factures sont archivées dans un système d'archivage électronique à valeur probante offert par un Prestataire de Services de Confiance Qualifié. EDICOM agit comme un tiers de confiance qui contrôle en permanence l'intégrité de tous les documents archivés. EDICOMLta permet ainsi de disposer des documents et de leur valeur probante en cas de litige.

Plateforme Agréée (PDP)

Le système de facturation électronique en France permet aux émetteurs de recourir aux services d'une Plateforme Agréée par l’administration fiscale française.

Les factures électroniques devront être préalablement validées par une entité immatriculée appelée Plateforme Agréée (PDP). Cette plateforme occupera le rôle de tiers de confiance, garantissant ainsi la validité des documents avant de les envoyer aux autres plateformes. Pour pouvoir agir en tant que Plateforme Agréée, les prestataires devront être immatriculés auprès de la DGFiP et réaliser un audit spécifique.

Responsabilités d'une Plateforme Agréée

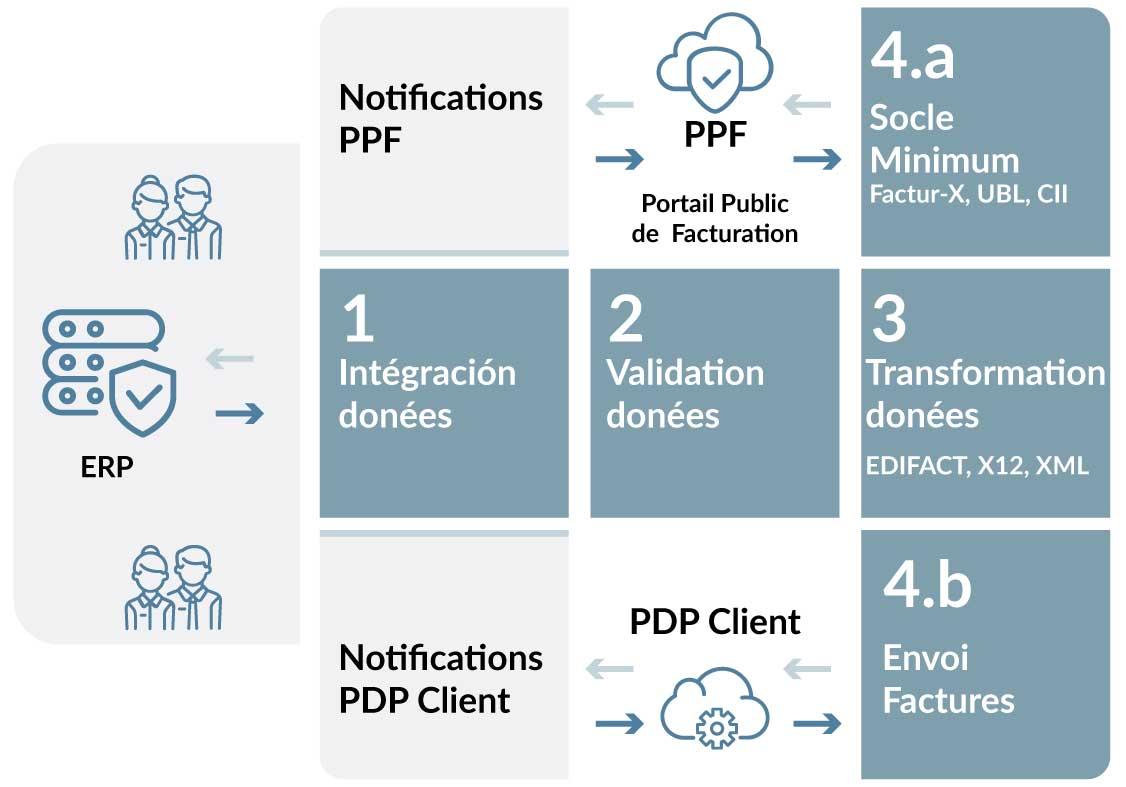

La Plateforme Agréée / PDP enverra les factures électroniques dans le format original de l'émetteur au destinataire de la facture. En même temps, il extraira certaines données clés de la facture qui seront ensuite déclarées à la DGFIP par l'intermédiaire du concentrateur de données (PPF). L’envoi des factures électroniques se fera par défaut au travers de l'un des formats admis dans le Socle Minimal : UBL, CII, Factur-X.

Conditions pour devenir une Plateforme Agréée / PDP

Les candidats au rôle de Plateforme Agréée doivent passer par un processus d’immatriculation afin de démontrer leur solvabilité, la qualité de leurs prestations de services et le niveau de sécurité relatif aux données administrées. Toutes les Plateforme immatriculées seront tenues d’être interopérables les unes avec les autres. L'émetteur d'une facture utilisant les services d'une PA/PDP n'aura pas à se soucier du canal de communication utilisé par son client pour recevoir les factures, puisque sa Plateforme Agréée sera responsable de l'envoi de la facture finale, ainsi que de sa déclaration au Concentrateur de données de l’administration fiscale (PPF).

Pourquoi passer par une Plateforme Agréée ?

Une Plateforme Agréée (PDP) dispose d’un rôle similaire à celui d’un tier de confiance accrédité.

Son rôle est non seulement de communiquer aux autres plateformes des factures respectant le socle minimum des données fiscales, mais également de leur mettre à disposition des protocoles de communication spécifiques destinés à garantir que les factures de l'émetteur parviennent au destinataire final, via leur propre plateforme. La Plateforme Agréée doit également être interopérable auprès d’autres PDP immatriculées.

Une Plateforme Agréée dotée des capacités techniques d'EDICOM permet à l'émetteur de s’affranchir d’une des contraintes majeures fixées par la DFGiP, à savoir la gestion des différents formats de factures acceptés par le PPF (Factur-X, UBL, CII), ainsi que l’application de mécanismes de sécurisation pour ces différentes factures.

Une Plateforme Agréée disposant des capacités techniques d'EDICOM sera en mesure d'offrir les services suivants :

Intégration avec votre Système d’Information

Le module d'intégration permettra de générer la facture conformément aux capacités de vos outils, tout en s'adaptant aux exigences techniques et commerciales convenues entre le client et le fournisseur (EDIFACT, XML, X12, autres formats).

Envoi de la facture auprès de la Plateforme Agréée destinatrice

La PDP extraira les informations du fichier de facture fourni par l'émetteur afin de déclarer auprès du Portail Public de Facturation les données requises.

Déclaration du socle minimum de données au format en vigueur

Le PDP mettra à disposition du client final sa facture, par le biais de sa PDP. Une interopérabilité totale sera assurée afin de permettre un échange de factures optimal entre différentes Plateformes de Dématérialisation Partenaires.

Envoi de factures à destination de clients internationaux

Une PDP disposant des caractéristiques techniques d'EDICOM pourra également traiter les factures adressées à des clients non français. Dans ce cas, la solution permettra d’envoyer la facture par le biais du canal de communication pacté avec son client final (EDI, publication sur un portail ou autres). Ces factures pourront par la suite être déclarées en tant que flux e-Reporting.

Facture électronique e-Reporting

Le système français de facturation électronique dispose d’un annuaire qui permet de connaitre avec exactitude le mode d’acheminement privilégié par chaque acteur.

Le client recevra ses factures par l'intermédiaire de son prestataire, interopéré avec les différentes plateformes validées par l’administration fiscale.

Dans cette optique, l'émetteur et le destinataire doivent être identifiés au sein de l’annuaire, qui doit être consulté lors de l’envoi de chaque facture. Ainsi, lors de l'envoi d'une facture, l'émetteur pourra identifier le canal de communication à utiliser pour s’assurer que la facture parvienne au destinataire.

Étant donné que seules les entreprises françaises sont inscrites au sein de l'annuaire, cette logique ne s’appliquera pas dans les trois cas de figure suivants :

Envoi de factures à destination d’entreprises étrangères.

Envoi de factures à destination de consommateurs finaux (B2C) et encaissements (POS).

Réception de factures de fournisseurs étrangers.

Pour ce 3 cas de figure, un système complémentaire de déclaration a été mis en place.

Il s’agit de l’ e-Reporting.

L'e-Reporting est un système de déclaration de transactions encadré par la DGFiP par lequel les entreprises doivent notifier périodiquement les transactions qui ne peuvent pas être déclarées par le biais de l’envoi de factures électroniques entre assujettis à la TVA en France.

Données relatives aux transactions B2C

La DGFiP a également proposé un reporting des transactions B2C (non assujettis à la TVA). Ce flux e-Reporting reprendra les informations récapitulatives quotidiennes traitées dans le cadre du périmètre B2C, pour chacune des entités concernées.

Données relatives aux transactions B2B à l’échelle internationale

Les informations relatives aux opérations suivantes devront être transmises à l'administration :

Les livraisons intracommunautaires de biens et de services.

Les exportations réalisées au profit d'entreprises situées en dehors de l'UE.

Les opérations destinées aux communautés d'outre-mer.

Les acquisitions intracommunautaires

Solution EDICOM d’e-Reporting

EDICOM dispose d’ores et déjà d'une solution en mesure de réaliser la déclaration des transactions suivantes :

Livraisons intracommunautaires de biens et de service.

Exportations de biens et de produits en dehors de l'Union Européenne.

Données relatives aux ventes faites aux consommateurs finaux ou aux transactions B2C.

Les capacités technologiques de la solution de facturation électronique d'EDICOM permettent d'intégrer vos flux conformément aux spécifications de la DGFiP, flux e-Reporting inclus.

Pour y parvenir, nous disposons d'interfaces spécifiques pour gérer et suivre le cycle de vie de toutes vos déclarations, celles-ci étant automatiquement traitées grâce au module d'intégration de données déployé par la plateforme d'EDICOM.

EDICOMCompliance est la solution que nous avons développé afin de gérer et d’assurer le suivi de tous vos flux de facturation électronique et de reporting fiscal. Cette solution permet aux entreprises d'analyser d’assurer un suivi macro et micro des déclarations réalisées auprès de l'administration fiscale via l’e-Reporting.

Suivi des transactions par statut.

Gestion spécifique des transactions comportant des erreurs.

Accès au détail et exécution d'actions spécifiques par transaction.

EDICOM dispose d’une grande expérience dans le cadre de la mise en place de systèmes de déclaration fiscale dans plusieurs pays tels que l'Espagne, le Mexique et le Portugal.

Contactez-nous

Nous pouvons vous aider dès maintenant à mettre en place votre solution de facturation électronique et d'e-reporting.

Veuillez nous communiquer vos coordonnées afin que nous puissions vous contacter pour évaluer en détail les modalités de déploiement d’une solution de facturation électronique la plus adaptée à votre entreprise.

PPF Facture Electronique – Portail Public de Facturation

La DGFiP vient d’annoncer, dans son communiqué de presse du 15 octobre, que le périmètre de la Plateforme Publique de Facturation (PPF) sera réduit.

Bien que l'idée initiale était de créer une plateforme publique permettant l'émission et la réception de factures, accessible à tous les émetteurs et récepteurs, son fonctionnement sera finalement limité aux points suivants :

Gestion de l’Annuaire : Identification de chaque entreprise à l’aide du SIREN/SIRET. Identification et interopérabilité entre les entreprises associées à une PDP.

Concentration des informations requises par l'administration publique : Flux 1 et e-Reporting.

Le rôle de la PDP (Plateforme de Dématérialisation Partenaire) se voit renforcé. En effet, seule les PDP seront en mesure de gérer les flux d'émission et de réception des factures.

Cette décision vise à maintenir le planning initial communiqué. Néanmoins, elle ne ferme pas la porte à une évolution parallèle de la plateforme. La DGFiP a, sans surprise, confirmé une nouvelle fois le calendrier officiel dans son communiqué.

Cette mesure offre la possibilité aux entreprises de démarrer volontairement le projet de facturation électronique B2B en France à partir de 2025, par le biais des PDP. Nous fournirons plus de précisions sur le déploiement de cette phase dès qu'une communication officielle aura été publiée par l'administration.

Socle minimum : Factur-X, UBL, CII

Toutes les entreprises devront être en mesure de recevoir l'un des formats acceptés dans le nouveau système de facturation électronique.

Ce sont ces mêmes formats que les grandes entreprises devront commencer à émettre au cours de la première phase du projet.

Dès lors, elles devront envoyer leurs factures à leurs clients par l'intermédiaire d'un PDP ou d'une des méthodes de connexion autorisées par le PPF.

Les 3 formats de factures électroniques acceptés par la DGFiP sont :

Facture Électronique | Format Factur-x

Factur-X est le fruit d’une initiative commune développée entre la France et l'Allemagne, dont le principe de base repose sur le développement d'une facture au format PDF, mais qui comporte une capsule XML afin de faciliter l’intégration de ce flux.

Il s'agit d'un format hybride qui facilite la lisibilité de la facture, grâce à la représentation visuelle des données via PDF, ainsi que le traitement automatisé du flux entre SI grâce aux donnée structurées que le fichier intègre nativement.

Facture UBL (Universal Business Language)

Ce standard se base sur le format XML, il s’agit d’une norme développée pour faciliter l'échange d'informations financières.

Le format de facture UBL est déjà largement utilisé en Europe, notamment dans le cadre de relations entre les administrations publiques et leurs fournisseurs. Il fait désormais partie des standards acceptés au sein du système de facturation électronique français.

Facture Electronique CII (Cross Industry Invoice)

Ce format, également connu sous le nom de Facturation Electronique Inter-Industrie, est une spécification technique qui définit une norme permettant de construire des messages pouvant être échangés entre des entreprises opérant dans un contexte international.

Développé par le CEFACT-ONU en collaboration avec différentes organisations professionnelles, il s’agit, avec Factur-X et UBL, le troisième format accepté par la DGFiP.

Solution EDICOM Facture électronique

EDICOM immatriculé en tant que PDP

La demande d'immatriculation d'EDICOM en tant que Plateforme de Dématérialisation Partenaire (PDP) a été approuvée par la DGFiP.

LA PDP agit comme un intermédiaire entre l'expéditeur et le destinataire, en assurant l'authenticité, l'intégrité et la confidentialité des documents.

Cette approbation sera suivie de tests avec le Portail Public de Facturation (PPF) ainsi qu'avec d'autres PDP approuvées, permettant de confirmer l'interopérabilité de la plateforme EDICOM en émission, réception et transmission.

Projet pilote

EDICOM a proposé sa candidature en invitant certains de ses principaux clients en France à participer à cet ambitieux projet. Un groupe de 12 entreprises, aux caractéristiques diverses et issues de différents secteurs tels que le la grande distribution, la logistique et l'automobile, composeront l'équipe d'EDICOM.

Cette confiance illustre la capacité d’EDICOM à fournir des solutions fiables de mise en conformité de vos flux e-Invoicing et e-Reporting.

Gestion complète de la plateforme

Nous monitorons votre solution pour vous, en vous mettant à disposition des consultants dédiés qui disposeront du rôle d’utilisateurs avancés de votre plateforme de facturation électronique. Toutes les tâches liées à la maintenance de votre installation et à la gestion des incidents seront déléguées à un utilisateur EDICOM, vous libérant ainsi de toutes les tâches de routines associées à la gestion de la solution.

Disponibilité 24/7

Plateforme opérationnelle 24 heures sur 24, avec une disponibilité garantie de 99,9% conformément au SLA (Service Level Agreement) d'EDICOM, permettant ainsi d'assurer un fonctionnement ininterrompu de votre solution dans le temps ...

Intégration

La solution s'intègre à vos systèmes de gestion pour automatiser l'émission et la réception de toutes vos factures électroniques.

Centralisation

Conçue pour intégrer vos processus d'émission et de réception de factures via une seule solution, conformément à la législation en vigueur dans plus de 70 pays.

Évolutivité

Prête à s’adapter aux nouvelles exigences de vos différents pays d’implantation, tout en suivant le rythme de développement de votre entreprise.

Mise à jour

Plateforme constamment mise à jour en fonction des évolutions des différents systèmes de facturation électronique en vigueur.

Service Support International

Service support international disponible en français, anglais, espagnol, italien, allemand, portugais et néerlandais. Service préférentiel et 24/7 disponible sur demande.

Multiformat

Solution de facturation électronique multiformat prêtre à traiter tout type de standard de facturation électronique en fonction des exigences de vos clients et de la DGFiP.

Workflow de validation de factures

La solution vous permet de mettre en œuvre des fonctionnalités spécifiques afin de gérer les processus d'approbation des factures émises et reçues. Nous élaborons les flux d'acceptation des factures en fonction de votre structure organisationnelle.

SAE - Système d’archivage électronique

Archivage à long terme des factures, tout au long de la période légalement prévue. Notre plateforme de facturation électronique intègre des systèmes d’archivage de documents électroniques audités par le tiers de confiance EDICOM et accrédités eIDAS par la Commission européenne.

Contactez EDICOM

Nous sommes leader dans le déploiement à l’international de solutions de facturation électronique. Nous disposons de l'expertise et de la technologie nécessaires pour vous offrir une plateforme globale à partir de laquelle vous pouvez gérer tous vos processus de facturation et e-Reporting.

En France et partout dans le monde.

Laissez-nous vos coordonnées et nous vous contacterons pour vous expliquer en détail notre méthodologie.

Nous analyserons également les particularités de vos besoins, afin de configurer la solution la plus adaptée aux caractéristiques de votre entreprise.

Facture électronique internationale

EDICOM est un prestataire international de solutions de facturation électronique, nous opérons par le biais d’une plateforme centralisée qui répond aux spécifications techniques et fiscales en vigueur dans plus de 70 pays.

Grâce à EDICOM, nos clients disposent d'un partenaire technologique clé qui leur permet de s'adapter aux particularités de tous les pays dans lesquels ils opèrent. Dans le cadre de cette collaboration, nous vous mettons à disposition un interlocuteur unique afin d’adapter vos systèmes d'information aux particularités et aux évolutions des obligations fiscales en vigueur dans le monde en matière de facturation électronique.

Mise en œuvre de la facturation électronique dans le monde

Actualité sur la facture électronique en France et dans le monde

La facturation électronique au Chili : comment se conformer aux normes du SII et automatiser l’envoi des DTE

Facturation électronique au Salvador : réglementation, fonctionnement et obligations

La facturation électronique B2B en France

Renseignez vos coordonnées et nous vous contacterons rapidement

Contactez l'un de nos spécialistes et posez toutes vos questions sur nos solutions d'intégration de données.